Por Luciana Marques Vieira da Silva Oliveira

Vivemos na era digital em que a informação é abundante, mas a clareza e a profundidade escassas. Não há tempo para se aprofundar, assim surgem informações rasas e/ou descontextualizadas. Não foi diferente com o split payment, a grande novidade da reforma.

Novidade apenas na gestão tributária, porque na economia digital, como os marketplaces e os serviços financeiros, o split payment, ou pagamento segregado é uma realidade antiga e bem consolidada.

O split payment nada mais é que incluir no sistema que processará os pagamentos as regras de divisão desse pagamento entre todos os sujeitos envolvidos na operação comercial/jurídica. Então para ilustrar: em um compra no marketplace, o pagamento feito pelo consumidor na plataforma é único, mas ele é dividido, via sistema de gestão do marketplace entre os elos da operação:

- marketplace,

- vendedor,

- transportador e

- meios de pagamento.

O mesmo ocorre nas operações via cartão de crédito e meios de pagamento, que se utilizam da sistemática do repasse, como meio de proteção e eficiência do sistema financeiro, que determina a segregação dos recursos destinados à liquidação entre os diversos participantes, para reduzir gastos com fiscalização e evitar a necessidade de garantias entre as partes.

A lógica da economia digital é incluir no código do sistema, as regras jurídicas das relações econômicas. A confiança é provida por tecnologia, tornando o adimplemento a regra do sistema.

O split payment coloca a tributação do consumo na era da tecnologia da informação, ao incluir mais uma informação (a do tributo a ser retido) nesse sistema da economia digital, que já funciona dividindo a parte líquida de cada um dos envolvidos.

A eficiência e os benefícios do split payment parecem estar claros em comparação a um sistema declaratório e dependente do comportamento ético dos envolvidos, com fiscalização repressiva e alto custo de conformidade.

No entanto, o novo gera desconfiança, por insegurança e desconhecimento. Assim, há manifestações descontextualizadas que afirmam que o split payment não deu certo na União Europeia e que por isso não deveria ser adotado no Brasil. Há também os céticos quanto à capacidade de o Brasil ser vanguardista na tecnologia do split payment fiscal.

Como estudei a viabilidade do split payment no Brasil como pesquisa de mestrado, sinto-me no dever de comentar algumas dessas informações.

Em 2020, início do mestrado, quase nada se falava sobre split payment no Brasil, nem nos projetos de reforma existentes à época: PEC 45/2019 e a PEC 110/2019.

Desse modo, fui buscar experiências internacionais que tivessem testado a possibilidade de retenção do tributo do consumo nos meios de pagamento.

A maioria das propostas de reforma dos métodos de cobrança do IVA estudadas tinham como principal foco o comércio online internacional, palco de grandes evasões.

Nesses estudos destacam-se o professor Van Zyl da África do Sul[1] e a professora Marie Lamensch[2] da Bélgica, que sugeriram a adoção dos operadores financeiros como os melhores elos da operação transfronteiriça para coletar os impostos[3].

No tocante às demais iniciativas de split payment de IVA, podemos dizer que as iniciativas se concentram em dois modelos primordiais:

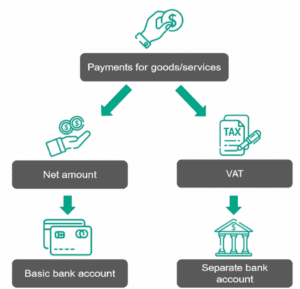

- split payment com contas segregadas, em que há 2 pagamentos: um para uma conta de IVA do vendedor aberta exclusivamente para o recebimento e pagamento de IVA e outro para uma conta corrente geral do vendedor. Este foi o testado na União Europeia, representado na figura abaixo.

Na União Europeia foram ou são usuários dessa espécie de split payment com contas segregadas: Itália, Polônia e Romênia e Bulgária. Em nenhum desses países o split payment foi obrigatório para todas as operações, por limitações operacionais e políticas dos países e da União Europeia[4].

Esse split payment de contas segregadas que foi analisado em concreto pelo relatório da Deloitte, encomendado pela União Europeia em 2017. Na Europa não havia na época do estudo nenhum modelo de retenção direta nos meios de pagamento em funcionamento. A íntegra do relatório pode ser encontrada no endereço aqui indicado[5].

A conclusão do estudo realizado pela Deloitte, no ano de 2017, foi no seguinte sentido:

Os resultados da análise não encontraram fortes evidências de que os benefícios do pagamento parcelado superariam seus custos. […] No entanto, a análise feita é altamente dependente da concepção específica das opções políticas […] Portanto, um design diferente do mecanismo de pagamento parcelado (split payment) (por exemplo, escopo diferente ou escolhas tecnológicas) podem chegar a resultados consideravelmente diferentes.

As conclusões do estudo se basearam:

- no estado da arte da tecnologia disponível até o momento (2017);

- na estrutura das Administrações Tributárias dos distintos países componentes do bloco econômico, muitos dos quais sequer têm notas fiscais eletrônicas em tempo real;

- nas obrigações acessórias dos negócios europeus nos diversos países e

- em uma análise teórica do split payment de IVA usando a infraestrutura dos meios de pagamento, já que não há nenhum modelo implantado de fato na Europa.

Por isso, tais conclusões não são aplicáveis irrefletidamente ao Brasil. A estrutura da administração tributária brasileira está muito à frente das administrações europeias em termos de modernização do reporte fiscal e de coleta de dados dos mais variados elos da cadeia de consumo, incluindo meios de pagamento e marketplaces.

Certamente, o custo administrativo de adaptar a União Europeia e padronizar as administrações tributárias de 27 países-membros para uma coleta de IVA em tempo real é muito maior que no Brasil.

O sistema tributário brasileiro já tem o caminho pavimentado para a implantação de tecnologia de retenção de tributo em tempo real, pois tem um eficiente e elogiado sistema de reporte fiscal e um moderno sistema financeiro.

- split payment via retenção no meio de pagamento: no segundo modelo de split o comprador faz um único pagamento e depois o sistema de processamento de pagamentos divide o pagamento entre o tributo e o valor do produto ou serviço.

A retenção e cobrança do IVA é uma informação a mais a ser processada pela indústria de meios de pagamentos, que usa a própria infraestrutura de compensação financeira já existente.

Esse tipo de split payment é uma realidade em países como Equador, Argentina, República Dominicana e Peru e foi também estudo de consulta pública no Reino Unido, com foco no e-commerce. O que difere o split payment brasileiro dos adotados pelos países acima é a evolução dos modelos existentes baseados nas críticas aos modelos já implementados.

Uma das principais críticas que se fazia no modelo do split payment de contas segregadas era a questão do fluxo de caixa, porque o valor de IVA para conta segregada era o valor incidente na venda. No modelo tradicional o comerciante recebe o valor do tributo incidente na venda e ao fim do mês recolhe a diferença entre o valor do IVA das vendas e do IVA crédito das aquisições.

Já a crítica ao modelo da retenção nos meios de pagamento como o da Argentina se refere ao fato de que a retenção é apenas de um valor reduzido e fixo de IVA, tornando, portanto, necessário a manutenção do sistema de declaração fiscal e checagem ao fim do mês. Reduz, mas não evita a chance do tax gap.

No Brasil, em razão da tecnologia de reporte fiscal avançada e da evoluída indústria de pagamentos, está se construindo um sistema que pretende resolver esses dois problemas.

O split superinteligente, previsto no artigo 32, §3º da LC 214/2025 pretende em tempo real reter apenas a diferença entre tributos IVA (IBS e CBS) incidentes na venda e os créditos de IVA do vendedor.

O split inteligente, artigo 32, §4º pretende reter o valor incidente na venda, mas em 3 dias úteis devolver a diferença e o split simplificado, artigo 33, permite a retenção do IVA por uma média de mercado, que reflita a alíquota real (débitos-créditos) incidente atualmente.

A criação dessas 3 espécies de split payment visa primordialmente resolver a questão do fluxo de caixa. Ademais, essa infraestrutura tecnológica será fornecida pelo próprio Estado, a fim de evitar que os meios de pagamentos tenham que saber o valor de tributo a reter, que será dado pelo sistema da Receita Federal e do Comitê Gestor do IBS.

O sistema brasileiro conta ainda com a vantagem da redução enorme do custo de conformidade e obrigações acessórias, pois essa arrecadação automatizada e centralizada permitirá o fornecimento de uma declaração pré-preenchida de IBS e CBS aos contribuintes, tal qual existente hoje no IRPF.

Por essas razões, vejo com bastante otimismo e realismo o sucesso do split payment brasileiro e acredito no potencial de nossos técnicos e na congregação de esforços entre o setor público e a iniciativa privada para fazer esse sistema ser uma referência para o mundo de otimização do sistema tributário.

[1] VAN ZYL, S. P. The collection of value added tax on online cross-border trade in digital goods, 2013. Disponível em: thesis_van zyl_sp.pdf;sequence=1 (unisa.ac.za). Acesso em: 10 jan. 2021.

[2] LAMENSCH, Marie. Is There Any Future for the Vendor Collection Model in the 21st Century Economy?. In: International VAT Monitor, v. 27, n. 3, 2016.

[3] Maiores detalhes do porquê dessa escolha podem ser estudados no capítulo 5 do Livro OLIVEIRA, Luciana Marques Vieira da Silva. Tributação da Economia Digital: Split Payment e a reforma tributária. São Paulo, Editora Dialética, 2024.

[4] A análise mais aprofundada dos resultados dessas experiências pode ser encontrada no capítulo 5 de OLIVEIRA, Luciana Marques Vieira da Silva. Tributação da Economia Digital: Split Payment e a reforma tributária. São Paulo, Editora Dialética, 2024.

[5] EUROPEAN COMMISSION, DIRECTORATE-GENERAL FOR TAXATION AND CUSTOMS UNION, Vandresse, B., Cilli, V., Walsh, C. et al. Analysis of the impact of the split payment mechanism as an alternative VAT collection method: final report. Publications Office, 2018. Disponível em: https://data.europa.eu/doi/10.2778/649636. Acesso em: 20 jun. 2020.

https://www.jota.info/opiniao-e-analise/colunas/elas-no-jota/mitos-e-verdades-sobre-o-split-payment-a-grande-novidade-da-reforma-tributaria