Por Jorge Campos

Foi criado o GT-78 para tratar o tema dos beneficios fiscais, a redução a partir de 2029 e como se dará o pleito para o FCBF – Fundo de Compensação de Benefícios Fiscais ou Financeiros-fiscais do ICMS.

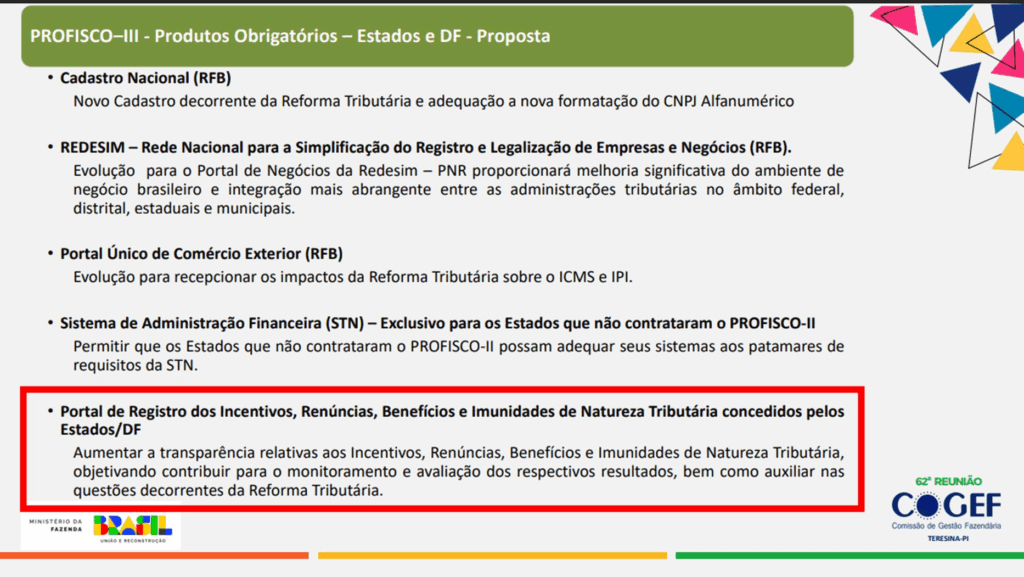

Este tema será complementado com uma plataforma chamada Portal de Refistro de Incentivos, Renúncias e Imunidades de Natureza Tributária concedidos pelos Estados/DF, ( veja o slide abaixo) o desenvolvimento desta plataforma está a cargo da RFB/SERPRO, porque, será a RFB que administrará as liberações deste Fundo, depois que cada UF responsável, homologar o pedido do contribuinte. Esta plataforma está listada como item obrigatório no PROFISCO III do B.I.D – Banco Interamericano de Desenvolvimento. O programa é uma linha de crédito condicional do Banco Interamericano de Desenvolvimento – BID aos Estados e ao Distrito Federal para financiamentos de projetos de melhoria da administração das receitas e da gestão fiscal, financeira e patrimonial dos estados brasileiros.

Atualmente, o programa está em sua segunda etapa, o Profisco 2, com a adesão de vários estados para financiamento de projetos de educação fiscal

O Portal de Refistro de Incentivos, Renúncias e Imunidades de Natureza Tributária concedidos pelos Estados/DF, está escalado no PROFISCO III.

Sobre o Art 402 da Lei Complementar 214/25:

Art. 402. As Secretarias de Fazenda das unidades federadas e a RFB designarão servidores para compor grupo de trabalho com as finalidades de:

I – identificar os tipos de incentivos e benefícios fiscais ou financeiro-fiscais concedidos por prazo certo e sob condições;

II – identificar as respectivas formas de apuração das repercussões econômicas decorrentes;

III – propor ajustes nas obrigações acessórias a serem prestadas pelos titulares dos benefícios onerosos, para que nelas constem a demonstração da repercussão econômica sobre cada benefício fiscal ou financeiro-fiscal que lhes foi concedido.

Sobre o PROFISCO III, temos:

• Montante estimado da Linha de Crédito Total do PROFISCO-III: US$ 2,0 bilhões;

• Valor mínimo dos Projetos Específicos Estados e DF: US$ 30,0 milhões (*);

• Contrapartida mínima: 10%;

• Prazo de execução dos Projetos Específicos: 5 anos; e

(*) O valor mínimo para os projetos específicos para os municípios será definido quando do detalhamento do Arranjo Institucional municipal.

O que é o Fundo de Compensação de Benefícios Fiscais?

Publicado em 14/08/2023 12h57 Atualizado em 14/08/2023 15h49

Resposta

O Fundo de Compensação de Benefícios Fiscais ou Financeiros-fiscais do ICMS visa compensar, de 2029 a 2032, pessoas jurídicas beneficiárias de isenções, incentivos e benefícios fiscais ou financeiro-fiscais relativos ao ICMS, concedidos por prazo certo e sob condição.

Consideram-se benefícios onerosos as isenções, os incentivos e os benefícios fiscais ou financeiro-fiscais vinculados ao referido imposto concedidos por prazo certo e sob condição, na forma do art. 178 do Código Tributário Nacional.

De 2025 a 2032, a União entregará ao Fundo recursos que corresponderão aos seguintes valores:

- em 2025, R$ 8 bilhões de reais;

- em 2026, R$ 16 bilhões de reais;

- em 2027, R$ 24 bilhões de reais;

- em 2028 e 2029, R$ 32 bilhões de reais;

- em 2030, R$ 24 bilhões de reais;

- em 2031, R$ 16 bilhões de reais;

- em 2032, R$ 8 bilhões de reais.

Os recursos do Fundo serão utilizados para compensar a redução do nível de benefícios onerosos do ICMS suportada pelas pessoas jurídicas em razão da substituição do ICMS pelo IBS.

A compensação somente se aplica aos titulares de benefícios onerosos do ICMS regularmente concedidos até 31 de maio de 2023 que tenham sido registrados e depositados conforme regras da Lei Complementar nº 160/2017 e que tenham cumprido tempestivamente as condições exigidas pela norma concessiva do benefício. A pessoa jurídica perderá o direito à compensação pelo Fundo caso deixe de cumprir tempestivamente as condições exigidas pela norma concessiva do benefício.

Fonte: Site .GOV( Ministério da Fazenda)

ATO COTEPE/ICMS Nº 126, DE 29 DE SETEMBRO DE 2025

Altera o Ato COTEPE/ICMS nº 48, de 4 de setembro de 2019, que dispõe sobre os Grupos e Subgrupos de Trabalho da Comissão Técnica Permanente do ICMS – COTEPE/ICMS.

A Comissão Técnica Permanente do ICMS – COTEPE/ICMS, no uso das atribuições que lhe confere o inciso XVI do art. 9º do seu regimento, divulgado pela Resolução nº 3, de 12 de dezembro de 1997, na sua 358ª Reunião Extraordinária, realizada no dia 26 de setembro de 2025, em Brasília, DF, resolveu:

Art. 1º O item 42 fica acrescido ao Anexo Único do Ato COTEPE/ICMS n° 48, de 4 de setembro de 2019, publicado no Diário Oficial da União de 10 de setembro de 2019, com a seguinte redação:

“ANEXO ÚNICO

ITEM

NOME

OBJETIVO

42

GT78 – Identificação dos benefícios fiscais do art. 402 da LC nº 214/2025.

Debater, promover estudos e identificar os tipos de incentivos e benefícios fiscais ou financeiro-fiscais concedidos por prazo certo e sob condições; identificar as respectivas formas de apuração das repercussões econômicas decorrentes e propor ajustes nas obrigações.

acessórias a serem prestadas pelos titulares dos benefícios onerosos, para que nelas conste a demonstração da repercussão econômica sobre cada benefício fiscal ou financeiro-fiscal que lhes foi concedido, nos termos do art. 402 da Lei Complementar nº 214, de 15 de janeiro de 2025

“.

Art. 2º Este ato entra em vigor na data da sua publicação no Diário Oficial da União.

Presidente da COTEPE/ICMS, Carlos Henrique de Azevedo Oliveira, Receita Federal do Brasil – Rafael Cardoso Caetano, Acre – Breno Geovane Azevedo Caetano, Alagoas – Carlos Alberto Pereira Messias, Amapá – Robledo Gregório Trindade, Bahia – Ely Dantas de Souza Cruz, Ceará – Fernando Damasceno, Distrito Federal – Leonardo Sá dos Santos, Goiás – Elder Souto Silva Pinto, Maranhão – Luis Henrique Vigário Loureiro, Mato Grosso – Último Almeida de Oliveira, Minas Gerais – Fausto Santana da Silva, Pará – Rafael Carlos Camèra, Paraíba – Fernando Pires Marinho Júnior, Paraná – Juarez Andrade Morais, Rio de Janeiro – Guilherme Alcantara Buarque de Holanda, Rio Grande do Norte – Luiz Augusto Dutra da Silva, Rio Grande do Sul – Marcela Bomfim Tavares Behling, Rondônia – Emerson Boritza, Roraima – Larissa Góes de Souza, São Paulo – Luis Fernando dos Santos Martinelli, Santa Catarina: Ramon, Tocantins – Ana Rogéria Engelberg da Silva.

CARLOS HENRIQUE DE AZEVEDO OLIVEIRA

Presidente da Comissão